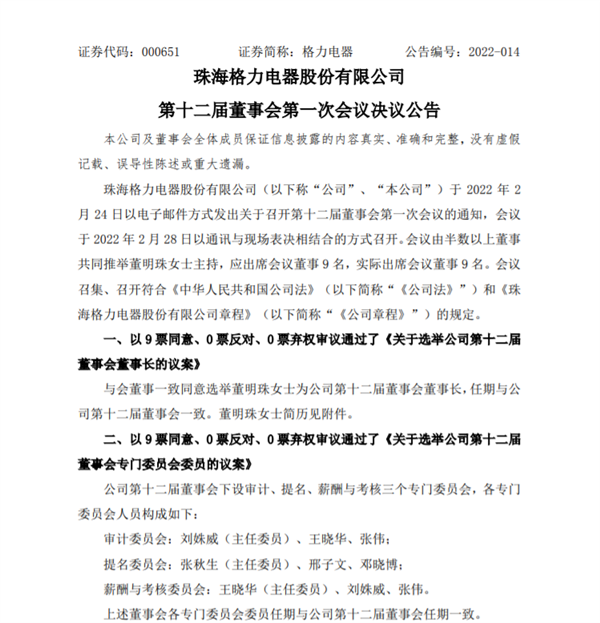

这场足以载入世界金融史册的事件渐趋明朗,镍价疯涨中国青山集团身陷国际资本的“蛛网”,国储和五矿集团出手上演精彩反杀。

编者按:本文系创业邦专栏作者BT财经原创作品,作者张津京,创业邦经授权发布。

3月8日,LME镍价妖上天之后发生的事情并不如很多人所料,却精彩异常。

当日,低调的温州富豪项光达和他同样低调的世界500强公司——青山集团,因为一则国际大宗商品不按常理的疯狂上涨,迅速被推上了热搜。

3月8日早上,很多金融分析师是被电话叫醒的,镍价的非常上涨成为三八妇女节收到的一份“惊愕礼物”。

在LME的隔夜盘中,镍日内最大拉涨89%,最高达55000美元/吨。到凌晨收盘,LME市场上镍价收涨76%,至50905美元/吨,为2007年6月以来最高水平。如果说此时镍价还有来有往属于震荡上行的阶段,等到白天亚洲交易行情开启,镍价的疯狂迅速让很多人目瞪口呆。

北京时间9点伦敦商品交易所亚洲交易开盘之后,镍价经过短期回调之后,继续保持暴涨态势,突破7万美元/吨、突破8万美元/吨、突破9万美元/吨,LME镍价正在不断刷新人们的认知。在下午时间14点左右,涨幅已经一度超过100%,价格达到101365美元/吨以上。

这不光是年内交易的记录,也是伦敦交易所有史以来镍价交易最高的价格。

国际和国外媒体在这一天迅速曝光一件事,那就是中国最大的不锈钢生产和镍矿提纯与拥有企业青山集团,因为手握大量LME空头期货合约,被海外资本玩家逼到了可能要平仓接受巨额损失,才能脱身的地步。

另一边,根据LME 数据显示,自1月10日开始,某单一客户持有的镍期货仓单占比从30%-39%逐渐增加,当下占总仓单的比例已超过90%。

资本的巨兽已经亮出了自己的獠牙。

这样的情况,让低调富豪项光达和他同样低调的青山集团,第一次走到了全国人民关注的镁光灯下,并切切实实引发了国内资本市场针对于镍制品期货和相应上市公司股份的恐慌与调整。

这恐怕不是项光达一直想要达成的目的。

谁是青山

在浙商圈子里,项光达被叫做隐形冠军和资本操盘手。

最早这一家民营企业主要承接很多不锈钢门窗的配件生产和定制任务。后来项光达力排众议大胆投资,引进不锈钢生产线,逐渐转型成一家不锈钢原材料生产企业。

到2008年,青山集团可以名列中国不锈钢企业前20强。

众所周知,不锈钢中含有金属镍。进入2000年,项光达无意中发现国内一项成型的镍生铁技术,这可以大大降低从海外普通镍矿提取镍和铁化合物的难度。毕竟,镍矿石难以提纯,而且跟不锈钢产业相关的镍矿应用技术,也被欧美垄断。因此当时中国都只是进口海外的镍原料,进行后续加工生产。

这成为青山集团崛起的契机。

到了2008年,他看到海外资本退潮很多矿业难以为继的情况,决定向上游拓展,趁着经济危机,国际市场镍价暴跌时机,开始在海外大规模收购原矿。

中间青山集团又攻破了用含铜和铁红土镍矿提纯高冰镍的技术,这彻底打开了青山集团发展的快车道。因为三元锂电池中的正极用的是硫酸镍,而硫酸镍可以不用纯镍,使用高冰面化合也能产生,并且还能降低成本和投入。

这拉开了青山集团进军新能源电池制造业的大幕。

青山集团开始布局新能源行业,是从2017年开始,从上游镍矿开采和下游新能源产品制造两方面,力图打造“镍钴矿产资源开采-湿法冶炼-前驱体-正极材料-电池应用”新能源全产业链。

尤其是在全球镍储量最高的印尼,青山集团不光拥有当地最大的矿藏开采和所有权,而且在当地投资兴建了矿业园区,携手华友钴业和格林美引进大量先进生产线,专门生产高冰镍和其他相应的半成品镍。

根据青山集团披露数据显示,其镍矿石产量将在2021年达到60万吨,2022年达到85万吨,到2023年将跃升至110万吨。目前,旗下专门负责镍矿生产的青拓集团已形成年产180万吨镍合金的生产能力。国外业务则通过印尼青山园区(IMIP)和纬达贝工业园(IWIP)实现,总产能超过350万吨/年。

此外,2021年上半年还与华友钴业、中伟股份中伟股份签订高冰镍供应协议,约定青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍。

因此,正在运营三条高冰镍生产线,并且每月产能约为3000吨的青山集团,一直以来被视为全球镍制品产业的头号玩家。最新消息显示,根据现有正在推进的规划,2022年10月前,青山集团将高冰镍年化产量将达到10万吨,2023年将突破30万吨。

毫不夸张的说,青山集团在镍市场跺一跺脚就会震三下。

对手嘉能可

事件的脉络逐渐清晰。

国际资本与资源巨鳄嘉能可,因为旗下有军火业务,很可能提前得到俄乌冲突爆发的相应消息,于是从1月中旬开始,拼命对于现货纯金属镍进行建仓,6号之前已经拿到了伦敦金交所认可标准金属镍库存近90%以上。

作为世界最大的大宗商品贸易商,嘉能可和其他几家大宗商品前沿企业,早已在事实上超越高盛、摩根士丹利和摩根大通等大名鼎鼎的华尔街投行,而成为过去十年中最赚钱的行业群体。

关键这家后起之秀的世界500强投资巨头,其投资和并购逻辑根本与老牌强者完全不同。甚至为了达成目标,嘉能可不惜回避规则、颠覆规则乃至创造规则,也由此获得了超乎寻常的财富增长。

青山集团特别像嘉能可喜欢并购的对象。而且以金融杠杆撬动大宗商品贸易,以大宗商品贸易控制自然资源开采,最终打破下游贸易商和上游生产商间的行业界限,这正是嘉能可意图建立的行业市场新秩序。

另一边具有全球三成左右年度镍矿产出能力的中国青山集团,为了保证未来自己镍矿产出价格的稳定,几个月前下了3月份交割20万吨镍的卖出空头订单。

原本是一个正常不过的生产企业掉期保值交易,但因为青山集团旗下主营业务就两种,核心的不锈钢业务和2021年才延伸进入的新能源电池领域,其产品根本不用纯镍,这就让这个掉期保值生意有了不是漏洞的漏洞。

作为全球不锈钢生产的老大,青山集团起家的根本就在于掌握了从贫矿中提炼镍生铁,从而直接生产不锈钢的技术。而新能源电池,现在青山集团在印尼生产的高冰镍经过化学反应,即可生成三元锂电池正极所需硫酸镍相应产品,无需再使用高纯度的纯镍来进行制造。

因此青山集团实际上库存是没有纯镍的。而嘉能可赌的就是一直以来都是从俄罗斯获取纯镍来平仓的青山集团,由于LME刚刚禁止俄罗斯纯镍的交易,在短期内找不到20万吨纯镍的供货,从而在多空拉锯中认输。

也因此3月8日镍价被拉到10万美元一吨以后,所有知道实情的人都异常紧张。因为根据期货交易的规则,各方所谓空投或者多头,其实就是预期交付的合约买方与卖方的称呼。而既然是定期合同,到期之日必须交割。

这也就意味着,嘉能可前期大范围的囤货,加上用疯狂的准备金投入利用8倍的杠杆让镍价突破10万美元一吨,如果青山集团在3月9日交割日手里没有20万吨的纯镍,就不得不按照3月8日最终降回的8万美元一吨价格,从市场购入纯镍,然后再交付给持有多单也就是购买单的相应资方。

如果这变成现实,数字将会是160亿美元。这对青山集团来说,基本处于将其血洗到极点的一个操作。

精彩反杀

据说在3月8日事态已经发展到这个地步的情况下,青山集团主动找到几家多方,尤其是嘉能可谈判,希望能认输并补偿一部分费用平仓离场。

但嘉能可这个时候亮出了獠牙。秉承其一贯趁火打劫的思路,对方提出不要青山集团的补偿和现金,而是要青山集团在印尼最大镍矿60%的股权。

当然,这个嘴脸是个人都觉得非常难看,嘉能可对此心知肚明。所以在中国媒体询问的时候给予了否定的回答。但通过对期货圈相应资深人士的问询可以得出结论,事情基本属实。

然后青山集团觉得就没有办法谈判了。

这个时候已经到了3月8日下午临近收盘,事态出现了两个变化。

一个是因为镍价不同寻常的暴涨,让伦敦金融交易所很多做市商不管多头还是空头都损失惨重,必须补交巨额的保证金才能继续交易。又因为很多做市商不仅仅操作镍这一种期货生意,这让有一些资金短缺的做市商,在其他金属交易市场发生违约。据说当日伦敦同市场已经有18%左右的做市商出现违约情况,伦金所如果不紧急介入干涉,很可能整个金融期货交易市场就此崩溃。

所以当日盘后时间,伦敦交易所宣布规则调整。新规则表示,在研究了俄乌局势的市场影响以及近期多种基本金属的低库存环境后,要求会员及其客户禁止在任何LME执行地点以超过相关金属前一天现货官方价1%的价格下达铝、铝合金、钴、铜、铅、北美特种铝合金、镍、锡和锌的明日/次日套利指令。

而且还规定,在不得已的情况下,对于在3月9日或之后进入交割日的这些金属的空头头寸,如果无法履行交割义务,和无法以不超过相关金属前一日现货官方价1%的现货溢价水平借入金属,交易所可将它们的交割递延。

这件事被很多人认为是伦金所帮助青山集团渡过难关的一个有力举措,更有人翻出了几年前伦金所被港交所收购的新闻,认为背后有证监会和国家操作的影子。但其实投行和期货从业者对此的判断,伦金所更多情况下是在自救。

另一个其实是在青山集团这一边。跟上一次中行原油宝事件不同,青山集团旗下具有镍矿和相应镍产品的产出能力,其在期货市场的操作是为了掉期保值,而不是为了谋取投资收益。因此它实际上是有大量高冰镍的存货,可以提供交换。只不过伦敦金融交易市场所接受的是纯镍板,而不是高冰镍。

所以在当晚已经有期货业资深人士猜测,青山集团可能申请交货展期。因为这符合规则,实物尤其是矿藏的交货很复杂,一般允许展期30-45天。青山集团完全可以利用这段时间利用自己手中生产的高冰镍,向其他拥有纯镍企业或者个人兑换相应矿藏,付出一定成本了结此事。

最终消息也证明了这一点,只不过出手的很可能是国储和五矿集团。根据业内资深人士张先生接受BT财经问询回复信息显示,据说青山集团紧急找到能从俄罗斯搞来镍矿的中国五矿集团,但五矿短期内拿不出这么多,库存有限。

当时青山集团已经做好了,从五矿搞到一部分,剩下再想办法不行认赔的决心。但晚上,项光达接到了发改委领导的电话,询问需不需要支持。项光达就表达了想拆借平仓的意愿,结果晚些时候得到了国家部委的支持,并请五矿集团进行操作。而其中为了规避国储和五矿的风险,还要求青山集团在海外交易账户行建行做了担保。

这其实是个多赢方案。首先,国储和五矿借出纯镍,因为有建行的担保,也不怕青山集团违约;而青山集团则用最近生产的高冰镍,换回可以用于直接平仓的纯镍,以物换物能最快速凑集20万吨的体量平仓;建设银行则收到了手续费,并为一个稳赚不赔的生意提供了担保,还提升了品牌价值。

根据张先生的介绍,他推测青山集团给五矿提供了高冰镍,五矿随便拿给任何一家三元锂电池生产企业都可以变现,然后再趁卢布贬值的机会利用人民币从俄罗斯获取纯镍,补充国储的储存。在这件事情中看似无关,但实际有关的俄罗斯镍矿公司,则在禁运中获得了宝贵的人民币外汇收入。

然后现在压力就给到了嘉能可一边。

把资本逼上绝路

据说9号青山集团正式通知几个大多头,说青山集团搞到了足够的纯镍可以交易,要求正常交割。一下子让多头方压力巨增。

因为哪怕按照3月7日最终5万多美元一吨的价格交割,青山手上20万吨的镍价值也超过100亿美元。这对嘉能可来说无法接受。

这几日嘉能可为了做多镍价,已经付出了极大的成本。首先从1月份到3月份,他们花费预计超过30亿美元的巨资在市场上扫货,吃掉了近90%市场上镍的库存;其次从3月6号开始,他们在伦金所疯狂抬升镍价,每一笔都要支付12.5%的保证金。按照青山集团20万吨空单,必须有20万吨多单来对应的规则,就按做数的3月7日5万美元一吨价格,他们已经支付了13亿美金左右的保证金。

像嘉能可这种资产过千亿的国际能源与资本巨头,可以动用流动资金也就在百亿上下。原本他们想吃掉现在市场上所有的镍库存,然后再抬升镍价,未来通过炒作二手市场的价格都能回本翻利。

然而如果青山集团这20万吨镍正常交割,嘉能可在支付百亿美元成本之后,还有没有经济实力维持长期镍库存的情况,就成了一个迷。

大概率他们需要尽快抛出库存镍来获取资金,而这样就会使得他们在伦交所挂出了很多高额多单直接爆单,损失也会十分惨重。

所以当下嘉能可处于一个坐蜡的地位。

更何况青山集团还有自己镍矿和生产能力。之后为了报复嘉能可此次的资本狙击,青山集团可以投建电解工厂将高冰镍电解成纯镍投入金属国际交易市场。而如果青山集团这么操作的话,现在都跟进的这些多头,无一例外会遭受灭顶的打击。

很庆幸我们现在生活在一个强大的祖国,这件事倒退10年,国家可能都有心无力。1997年为了帮助香港扛下索罗斯的攻击,我们是付出了绝大的代价。但现在,轻轻松松的一点实力暴露,就让一家国际资本巨头进退两难。

这就是时代的进步。

毕竟青山依旧在,几度夕阳红。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。